在宏观经济复苏与产业政策持续发力的双重驱动下,化工行业正迎来新一轮发展机遇。市场观点普遍认为,石化行业已显现底部向上的明确信号,叠加"金九银十"传统旺季来临,行业景气度有望持续提升。

(一)宏观经济企稳为行业复苏奠定基础

当前宏观经济呈现"生产强、需求弱"的结构性特征,为化工行业提供了独特的发展环境。

国家统计局最新数据显示,8月份制造业PMI较7月微升0.1个百分点,虽仍处于49.4%的收缩区间,但已连续两个月回升;其中生产指数环比提升0.3个百分点至50.8%,表明制造业生产扩张步伐正在加快。大型企业表现尤为亮眼,PMI达到50.8%,较上月上升0.5个百分点,连续四个月保持扩张态势,这与化工行业龙头企业近期的生产经营活跃度提升形成呼应。

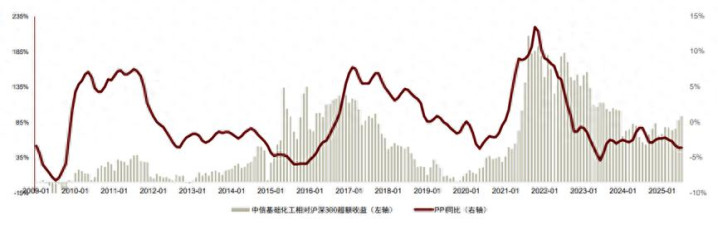

价格层面,PPI环比下降0.2%,降幅比上月收窄0.2个百分点,为3月份以来环比降幅首次收窄。PPI同比下降3.6%,降幅与上月相同。虽仍处低位,但中信基础化工指数相对沪深300实现1.0ppt超额收益,累计超额收益自2009年起达93.9ppt,行业相对收益显著,显示市场对化工板块底部修复的预期逐步增强。

(二)行业周期拐点显现,旺季效应值得期待

从行业自身周期来看,化工行业正处于库存周期与需求周期的双重切换节点。

8月PMI指数回升特别是生产指数的持续扩张,预示着化工行业传统"金九银十"旺季效应可能提前显现。数据显示,8月份制造业采购量指数已升至50.4%,表明企业补库存意愿增强,这与中金公司"关注基础化工行业底部向上机会"的判断形成共振。

行业内部结构分化明显,呈现出"强者恒强"的格局。大型企业PMI达到50.8%的扩张区间,而中小型企业仍处于收缩状态,这种分化反映了在环保政策趋严和市场竞争加剧背景下,行业资源正加速向头部企业集中。国金证券在九月策略报告中提出的"新高后的下一站"逻辑,在化工行业体现为具备技术壁垒和规模优势的龙头企业有望在本轮复苏中获得超额收益。

从具体指标看,化工行业的先行指标已出现积极变化。虽然化学原料及化学制品行业的生产指数和新订单指数仍低于临界点,但较上月已有明显改善迹象。随着下游地产、汽车、新能源等行业进入传统消费旺季,对化工原材料的需求将逐步释放。

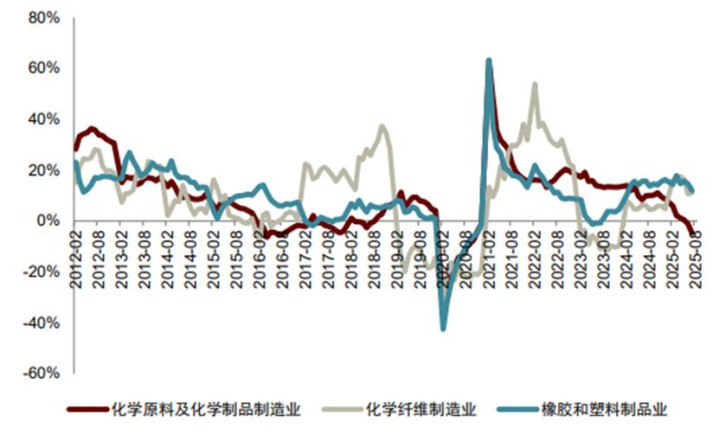

供需与库存端,2024年以来化工行业投资增速持续下行,化学原料及化学制品制造业7月固定资产投资完成额累计同比-4.7%,产能扩张放缓为供需平衡创造空间;库存方面,7月64.1%的化工产品月度库存环比下降,仅23.1%产品补库,苯乙烯、丙烯酸、尿素等少数品种库存上升,整体去库趋势明确,为后续需求回暖奠定库存基础。

(三)细分赛道多点开花,成长逻辑清晰可见

在行业整体复苏的大背景下,多个细分赛道呈现出明确的投资机会。

(1)受益“反内卷”与供需改善的子行业

农药、有机硅、化纤、尿素、纯碱、炼化等子行业显著受益于“反内卷”政策,产能无序扩张得到遏制,供需结构优化。农药领域,7月中农立华农药价格指数环比+0.3%,除草剂价格指数环比+2.7%,行业景气度小幅回升;化纤领域,涤纶长丝随“金九银十”旺季临近,国内秋冬面料订单增加、外贸关税延缓90天推动停滞订单重启,8月江浙化纤织造开机率升至62.05%,企业挺价意愿增强;制冷剂领域,2025年HFCs生产配额优化,R32配额增加4.07万吨,8月R32价格60000元/吨,环比+2.56%,龙头受益于货源紧缺与需求回暖。

(2)需求旺季驱动的周期性子行业

MDI、TDI等聚氨酯品种虽短期需求疲软,但供应端检修支撑格局:东曹瑞安MDI装置7月检修35天左右,烟台TDI工厂8月检修约40天,叠加后续家电、汽车需求旺季,价格有望逐步企稳;氟化工、锦纶、钾肥等子行业在8月表现突出,氟化工受益于氢氟酸价格上涨与制冷剂需求,锦纶随纺服零售回暖(7月服装鞋帽纺织品类零售额累计同比+2.9%)需求提升,钾肥则受全球粮食安全需求支撑,成为子行业中的亮眼板块。

综合来看,化工行业已站在周期回升的起点,政策支持、成本改善、需求回暖三大因素形成共振。石化ETF(159731)及其联接基金(017855/017856)紧密跟踪中证石化产业指数,按照申万二级行业来看,中证石化产业指数前三大行业分别为炼化及贸易(27.12%)、化学制品(23.87%)和农化制品(19.75%),有望充分受益于反内卷、调结构和淘汰落后产能等政策。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合型基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。